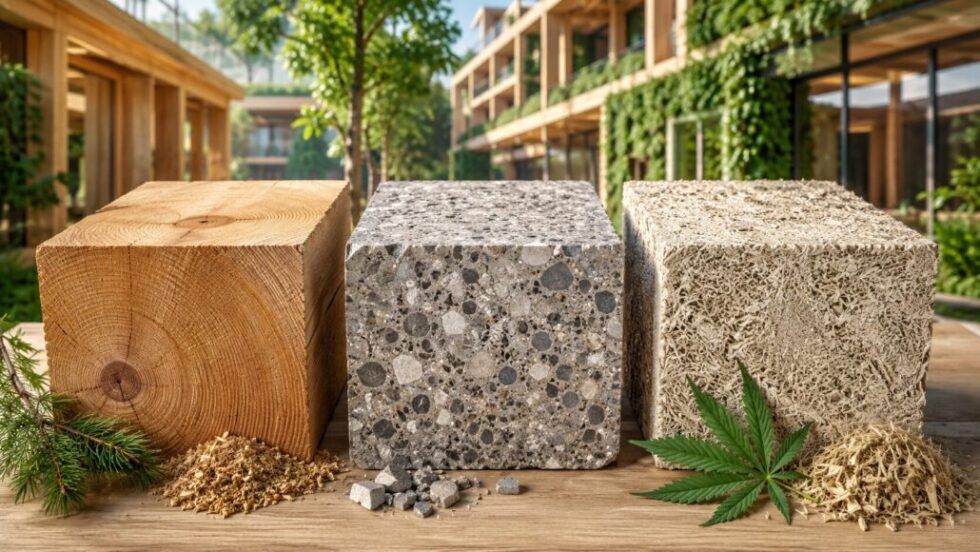

Nachhaltige Baumaterialien 2026: Holz, Recycling-Beton, Hanfbeton im Test

Inhaltsverzeichnis

Der Markt für nachhaltige Baumaterialien 2026 wächst mit hoher Dynamik: Laut EU-Kommission entfallen rund 37 % der CO₂-Emissionen in Europa auf den Gebäudesektor, während gleichzeitig regulatorische Anforderungen durch die EU-Taxonomie und nationale Klimaziele verschärft werden, berichtet Goldmetr.DE. In Deutschland steigt der Anteil von Holzbauprojekten im Neubau laut Branchenverbänden kontinuierlich, während Recycling-Beton in Infrastrukturprojekten zunehmend verpflichtend geprüft wird – ein struktureller Wandel mit direkten Auswirkungen auf Baukosten, Finanzierung und Projektentwicklung.

Parallel verschieben sich Investitionsströme: In der Schweiz und Skandinavien dominieren bereits hybride Bauweisen mit Holz und Sekundärrohstoffen, während Frankreich und die Niederlande regulatorische Quoten für Recyclingmaterialien implementieren. Die Kombination aus CO₂-Bepreisung, ESG-Anforderungen institutioneller Investoren und steigenden Primärrohstoffkosten führt dazu, dass nachhaltige Baustoffe nicht mehr als Nische gelten, sondern als zentrale Kosten- und Risikoachse im Projektgeschäft.

Nachhaltige Baumaterialien 2026: Marktvolumen, Regulierung und Investorenlogik

Der Markt für nachhaltige Baustoffe entwickelt sich 2026 entlang klarer regulatorischer Leitplanken. Die EU-Taxonomie definiert erstmals verbindlich, welche Bauprojekte als „ökologisch nachhaltig“ gelten, während nationale Programme wie das deutsche Gebäudeenergiegesetz (GEG) oder Förderlinien der KfW gezielt emissionsarme Materialien begünstigen. Gleichzeitig steigt der Druck durch CO₂-Preise, die laut EU ETS mittelfristig weiter anziehen sollen, was insbesondere zementintensive Bauweisen verteuert.

Investoren berücksichtigen zunehmend Materialwahl und Lebenszykluskosten als Kernparameter bei der Bewertung von Immobilienprojekten. Daten von Statista und Bauindustrieverbänden zeigen, dass nachhaltige Materialien bis 2030 zweistellige Wachstumsraten erreichen könnten. Entscheidend ist dabei nicht nur die ökologische Bilanz, sondern auch die Skalierbarkeit und Lieferkettenstabilität.

Regulatorische Treiber in der EU

Die EU verschärft kontinuierlich die Anforderungen an Bauprojekte. Die „Renovation Wave“ und Klimaziele bis 2030 verlangen eine drastische Reduktion von Emissionen im Gebäudesektor. Nationale Förderprogramme sind zunehmend an Materialkriterien gebunden. Entwickler müssen ESG-Kriterien dokumentieren, um Finanzierungsvorteile zu erhalten.

Investorenanforderungen und ESG-Druck

Institutionelle Investoren verlangen transparente CO₂-Bilanzen. Banken integrieren Nachhaltigkeitskennzahlen in Kreditentscheidungen. Projekte ohne nachhaltige Materialstrategie verlieren an Attraktivität. ESG-Ratings beeinflussen zunehmend die Kapitalverfügbarkeit.

Kernfaktoren für den Markt 2026:

- CO₂-Preissteigerungen erhöhen Kosten konventioneller Materialien

- ESG-Kriterien werden Standard im Immobilienfinanzierungsprozess

- Öffentliche Ausschreibungen verlangen Recyclinganteile

- Lieferketten für nachhaltige Materialien stabilisieren sich

Holzbau 2026: Skalierung, Kostenstruktur und CO₂-Bilanz im Detail

Holz gilt als einer der wichtigsten Baustoffe der Dekarbonisierung. Studien des Thünen-Instituts zeigen, dass Holz als Kohlenstoffspeicher fungiert und im Vergleich zu Beton signifikant geringere Emissionen verursacht. In Deutschland steigt der Anteil von Holz im Wohnungsbau kontinuierlich, insbesondere im mehrgeschossigen Bau. Gleichzeitig treiben steigende Nachfrage und begrenzte Ressourcen die Preise, was zu einer stärkeren Industrialisierung der Produktion führt. Vorfertigung und modulare Bauweise reduzieren Bauzeiten und senken langfristig Kosten. Der Holzbau ist jedoch stark abhängig von nachhaltiger Forstwirtschaft und internationalen Lieferketten. Investoren bewerten zunehmend die Herkunft des Materials.

Holzbau im Überblick:

- CO₂-Einsparung bis zu 60 % gegenüber Beton

- Bauzeitverkürzung um bis zu 30 %

- Hohe Nachfrage im urbanen Wohnbau

- Abhängigkeit von nachhaltiger Forstwirtschaft

Recycling-Beton: Kreislaufwirtschaft, Normen und Einsatzgrenzen

Recycling-Beton gewinnt durch regulatorischen Druck massiv an Bedeutung. In Deutschland erlaubt die neue Ersatzbaustoffverordnung den Einsatz recycelter Materialien in definierten Anwendungen. Studien zeigen, dass der Einsatz von Recyclingzuschlägen die CO₂-Emissionen um bis zu 20 % reduzieren kann. Gleichzeitig bestehen technische Einschränkungen bei tragenden Strukturen, insbesondere im Hochbau. Infrastrukturprojekte wie Straßenbau nutzen Recyclingmaterialien bereits standardisiert. Die Herausforderung liegt in der Qualitätssicherung und Normierung. Bauunternehmen investieren zunehmend in Aufbereitungsanlagen.

| Parameter | Recycling-Beton | Konventioneller Beton |

|---|---|---|

| CO₂-Emissionen | -10–20 % | Referenz |

| Materialkosten | Niedriger | Höher |

| Einsatzbereich | Eingeschränkt | Universell |

| Regulierung | Wachsend | Standard |

Hanfbeton (Hempcrete): Nischenmaterial mit wachsender Relevanz

Hanfbeton wird zunehmend als klimafreundliche Alternative diskutiert. Das Material basiert auf Hanfschäben und Kalk und weist eine negative CO₂-Bilanz auf, da Hanf während des Wachstums CO₂ bindet. In Frankreich wird Hanfbeton bereits in Pilotprojekten eingesetzt. Die Dämmleistung ist hoch, jedoch ist das Material nicht tragfähig und wird vor allem im Nichttragwerk eingesetzt. Baukosten sind aktuell höher als bei Standardmaterialien. Skalierung ist begrenzt durch landwirtschaftliche Produktion. Dennoch wächst das Interesse im Kontext nachhaltiger Architektur.

Einsatzbereiche:

- Dämmung in Wohngebäuden

- Sanierung historischer Gebäude

- ökologische Architekturprojekte

- Pilotprojekte im nachhaltigen Bauen

Kostenvergleich 2026: Holz vs. Beton vs. Hanfbeton

Die Kostenstruktur nachhaltiger Materialien ist komplex und stark von Region, Projektgröße und Lieferkette abhängig. Während Holzbau initial teurer sein kann, reduzieren kürzere Bauzeiten und geringere Betriebskosten die Gesamtkosten. Recycling-Beton bietet Kostenvorteile, insbesondere bei großen Infrastrukturprojekten. Hanfbeton bleibt aktuell die teuerste Lösung, vor allem aufgrund begrenzter Skalierung.

Investoren betrachten zunehmend die Total Cost of Ownership (TCO) statt reiner Baukosten. Förderprogramme können Kostenunterschiede teilweise kompensieren. Entscheidungsrelevant ist die Kombination aus Baukosten, Betriebskosten und ESG-Bewertung.

Kostenfaktoren im Überblick:

- Materialpreis

- Bauzeit

- Energieeffizienz

- Förderprogramme

- Finanzierungskosten

Termine im Überblick: Messen, Normen und Marktimpulse 2026

Der Markt wird stark durch Branchenmessen und regulatorische Updates geprägt. Veranstaltungen wie die BAU München oder internationale Nachhaltigkeitsforen setzen Trends. Normen und Richtlinien werden kontinuierlich angepasst. Unternehmen nutzen diese Plattformen zur Positionierung. Neue Materialien werden dort erstmals vorgestellt. Investoren beobachten diese Termine genau.

Wichtige Termine 2026:

- BAU München (Januar 2026)

- EU-Regulatorische Updates (laufend)

- Nationale Förderprogramme (quartalsweise Anpassungen)

- Nachhaltigkeitskonferenzen europaweit

Strategische Bewertung: Welche Materialien setzen sich bis 2030 durch

Die Entwicklung nachhaltiger Baustoffe folgt klaren ökonomischen und regulatorischen Mustern. Holzbau wird im urbanen Wohnbau weiter wachsen, insbesondere durch industrielle Vorfertigung. Recycling-Beton wird Standard im Infrastrukturbau und zunehmend im Hochbau integriert. Hanfbeton bleibt ein Spezialmaterial mit begrenzter Skalierung, aber hoher Relevanz für ökologische Projekte. Investoren differenzieren zunehmend nach Projektart und Standort. Die Kombination verschiedener Materialien wird zum Standard. Technologische Innovationen beschleunigen diese Entwicklung.

Strategische Trends:

- Hybridbauweisen nehmen zu

- ESG wird zum Investitionsstandard

- Materialwahl entscheidet über Finanzierung

- Nachhaltigkeit wird wirtschaftlicher Faktor

Lebenszyklusanalyse 2026: Warum CO₂-Bilanzen zum zentralen Wettbewerbsfaktor werden

Die Diskussion um nachhaltige Baustoffe verschiebt sich 2026 deutlich weg von reinen Materialkosten hin zur vollständigen Lebenszyklusbewertung eines Gebäudes. Entscheidend ist nicht mehr allein, wie viel Energie ein Gebäude im Betrieb verbraucht, sondern welche Emissionen bereits bei Rohstoffgewinnung, Transport, Produktion und Rückbau entstehen. Die EU verschärft deshalb die Anforderungen an sogenannte „Embodied Carbon“-Berechnungen.

Nach Angaben der Europäischen Kommission müssen für größere Neubauten künftig Lebenszyklus-Emissionen systematisch dokumentiert werden. Besonders emissionsintensive Materialien wie Zement und Stahl geraten dadurch wirtschaftlich stärker unter Druck.

Parallel steigt die Bedeutung digitaler Materialpässe und ESG-konformer Nachweise für institutionelle Investoren. Laut EU-Kommission werden CO₂-Werte im Gebäudesektor zunehmend Teil der Finanzierungs- und Genehmigungslogik.

Warum „Embodied Carbon“ für Projektentwickler relevant wird

Bisher konzentrierte sich die Regulierung stark auf Heizsysteme und Energieverbrauch im Betrieb. Nun rücken Bauprozesse und Materialproduktion in den Fokus. Besonders Betonherstellung gilt als emissionsintensiv. Entwickler müssen deshalb bereits in frühen Planungsphasen Materialstrategien definieren. Banken verlangen zunehmend CO₂-Nachweise als Bestandteil der Due Diligence.

Digitale Gebäudepässe und Materialtracking

Die EU arbeitet an standardisierten Methoden zur CO₂-Berechnung. Digitale Gebäudepässe sollen Materialien über den gesamten Lebenszyklus dokumentieren. Dadurch werden Wiederverwendung und Recycling wirtschaftlich relevanter. Hersteller investieren massiv in Datensysteme und Zertifizierungen.

| Faktor | Klassischer Bau | Nachhaltiger Bau |

|---|---|---|

| Fokus | Baukosten | Lebenszyklus |

| Bewertungsgrundlage | Kurzfristig | 30–50 Jahre |

| Finanzierung | Standardkredit | ESG-abhängig |

| Materialtracking | Gering | Verpflichtend zunehmend |

| CO₂-Nachweis | Teilweise | Strategisch relevant |

Holz-Hybridbau: Warum reine Holzgebäude nicht mehr dominieren

Im europäischen Markt zeigt sich 2026 ein klarer Trend zu Hybridkonstruktionen statt reiner Holzbauten. Entwickler kombinieren Holz mit Stahl oder Recycling-Beton, um Brandschutz, Statik und Kosten besser auszubalancieren. Besonders im urbanen Hochbau gelten hybride Systeme als wirtschaftlich effizienter. Frankreich, Österreich und die Schweiz treiben diese Entwicklung stark voran. Große Projekte nutzen Holz vor allem dort, wo CO₂-Einsparung maximal sichtbar wird: Fassaden, Decken oder modulare Elemente. Gleichzeitig bleibt Beton in Fundamenten und tragenden Kernen oft unverzichtbar. Reuters verweist darauf, dass der globale Holzbau trotz Klimavorteilen weiterhin mit Brandschutzdebatten und Kostenfragen konfrontiert ist.

Warum Hybridbau wirtschaftlich attraktiver wird

Reiner Holzbau kann bei Hochhäusern teuer werden. Hybridbau reduziert Materialrisiken. Gleichzeitig lassen sich CO₂-Ziele erreichen. Bauzeiten bleiben kurz.

Städte verändern ihre Bauvorschriften

Amsterdam, Paris und Zürich fördern Holz- und Hybridbau aktiv. Öffentliche Projekte dienen als Referenzmarkt. Versicherungen und Brandschutzauflagen beeinflussen jedoch weiterhin die Planungskosten. Entwickler reagieren mit modularen Konzepten.

Treiber für Hybridbau 2026:

- strengere CO₂-Grenzwerte

- höhere Betonpreise

- schnellere Bauzeiten

- ESG-Druck institutioneller Anleger

- modulare Vorfertigung

Recyclingmaterialien im Infrastrukturboom: Straßenbau wird zum Vorreiter

Während Wohnungsbauprojekte vorsichtiger agieren, entwickelt sich der Infrastrukturmarkt zum wichtigsten Wachstumstreiber für Recyclingmaterialien. Straßenbau, Bahnprojekte und kommunale Infrastruktur setzen zunehmend auf Sekundärrohstoffe. Die Ersatzbaustoffverordnung in Deutschland beschleunigt diese Entwicklung erheblich.

Gleichzeitig versuchen Städte, Deponiekosten und Rohstoffverbrauch zu senken. Besonders große Bauunternehmen investieren in eigene Recyclinganlagen, um Materialkreisläufe intern abzubilden. Das verändert die Marktstruktur der Baustoffindustrie. Recycling wird damit nicht nur Nachhaltigkeitsstrategie, sondern Teil vertikaler Integration.

Wichtige Entwicklungen im Markt:

- mehr regionale Recyclingzentren

- steigende öffentliche Recyclingquoten

- höhere Investitionen in Aufbereitung

- stärkere Regulierung von Bauschutt

- Materialkreisläufe als Geschäftsmodell

Nachhaltige Baustoffe und Finanzierung: Banken verändern ihre Bewertungssysteme

Immobilienfinanzierung verändert sich 2026 deutlich schneller als viele Projektentwickler erwartet hatten. Banken integrieren ESG-Risiken inzwischen direkt in Kreditmodelle. Gebäude mit schlechter CO₂-Bilanz oder ineffizienten Materialien gelten zunehmend als langfristiges Risiko. Gleichzeitig profitieren nachhaltige Projekte von besseren Finanzierungskonditionen und höherer Marktattraktivität. Große institutionelle Investoren verlangen transparente Nachhaltigkeitsberichte bereits vor Baubeginn. Besonders internationale Fonds orientieren sich an EU-Taxonomie und GRESB-Kriterien. Dadurch wird Materialwahl zu einem finanziellen Faktor statt einer rein technischen Entscheidung.

ESG-Ratings beeinflussen Immobilienbewertungen

Nachhaltige Gebäude erzielen oft höhere Marktwerte. Banken berücksichtigen Energie- und Materialdaten stärker. Versicherungen analysieren Klimarisiken detaillierter. ESG wird Teil der Exit-Strategie.

Taxonomie-konforme Projekte erhalten Vorteile

EU-konforme Projekte haben besseren Zugang zu Kapital. Fonds bevorzugen dokumentierte Nachhaltigkeit. Projektentwickler investieren deshalb stärker in Zertifizierungen. Materialnachweise werden Standard.

| Bewertungskriterium | Relevanz 2020 | Relevanz 2026 |

|---|---|---|

| Energieverbrauch | Hoch | Sehr hoch |

| Material-CO₂ | Gering | Hoch |

| ESG-Nachweise | Optional | Standard |

| Lebenszyklusdaten | Selten | Erwartet |

| Recyclingfähigkeit | Nebensache | Strategisch |

Welche Länder Europas bei nachhaltigen Baustoffen vorne liegen

Europa entwickelt sich 2026 zunehmend zu einem fragmentierten Markt mit unterschiedlichen Schwerpunkten. Skandinavische Länder dominieren beim industriellen Holzbau. Frankreich fördert aktiv CO₂-arme Materialien im öffentlichen Bau. Die Niederlande gelten als Vorreiter bei Kreislaufwirtschaft und Materialpässen. Deutschland bewegt sich regulatorisch langsamer, bleibt aber aufgrund seiner Bauindustrie ein Schlüsselmarkt.

Die Schweiz investiert massiv in innovative Holz- und Hybridprojekte. Österreich profitiert von einer starken Holzindustrie und kurzen Lieferketten. Dadurch entstehen regional sehr unterschiedliche Kosten- und Innovationsprofile.

Europäische Schwerpunkte 2026:

- Schweden: modularer Holzbau

- Niederlande: Circular Construction

- Frankreich: CO₂-Regulierung

- Schweiz: Hybridbau

- Deutschland: industrielle Skalierung

Warum Zementhersteller unter massivem Transformationsdruck stehen

Die Zementindustrie gehört weltweit zu den emissionsintensivsten Branchen. Laut UNEP und internationalen Klimaberichten bleibt Zement einer der größten Einzelverursacher von Bau-Emissionen. Deshalb investieren Hersteller massiv in CO₂-Abscheidung, alternative Bindemittel und emissionsärmere Produktionsverfahren. Gleichzeitig steigen regulatorische Risiken durch EU-ETS und CO₂-Bepreisung. Besonders energieintensive Produktionsstandorte geraten wirtschaftlich unter Druck. Für Entwickler bedeutet das mittelfristig steigende Materialpreise bei konventionellem Beton. Der Markt reagiert darauf mit Recycling-Beton, Materialreduktion und Hybridbauweisen.

Herausforderungen der Zementindustrie:

- hohe CO₂-Kosten

- energieintensive Produktion

- regulatorischer Druck

- steigende Investitionskosten

- internationale Wettbewerbsrisiken

Die europäische Bauindustrie bewegt sich damit in Richtung eines vollständig datengetriebenen Materialmarktes. Entscheidend wird künftig nicht mehr allein die Stabilität eines Baustoffs sein, sondern dessen gesamter ökologischer und finanzieller Fußabdruck über Jahrzehnte. Entwickler, die Materialkreisläufe, CO₂-Daten und ESG-Kriterien früh integrieren, sichern sich strategische Vorteile bei Finanzierung, Genehmigung und Vermarktung.

Gleichzeitig entstehen neue Gewinner entlang der Lieferkette: Recyclingunternehmen, Holzmodulhersteller und Anbieter digitaler Materialsysteme. Klassische Baustoffindustrien stehen dagegen vor tiefgreifenden Investitionen und strukturellem Anpassungsdruck. Nachhaltige Baumaterialien entwickeln sich dadurch von einer regulatorischen Pflicht zu einem zentralen Wettbewerbsfaktor im europäischen Immobilien- und Infrastrukturmarkt.

FAQ: Nachhaltige Baumaterialien 2026

Welche nachhaltigen Baumaterialien sind 2026 am wichtigsten?

Holz, Recycling-Beton und Hanfbeton gelten als zentrale Materialien, wobei Holz im Wohnbau und Recycling-Beton in Infrastrukturprojekten dominieren.

Ist Holzbau wirklich günstiger als Beton?

Kurzfristig oft nicht, aber durch kürzere Bauzeiten und bessere ESG-Bewertung können sich langfristig Vorteile ergeben.

Wie viel CO₂ spart Recycling-Beton?

Je nach Anteil recycelter Zuschläge können Einsparungen von etwa 10–20 % erreicht werden.

Warum ist Hanfbeton noch kein Standard?

Begrenzte Tragfähigkeit, höhere Kosten und fehlende Skalierung verhindern derzeit einen breiten Einsatz.

Welche Rolle spielen Investoren bei nachhaltigen Materialien?

Eine zentrale: ESG-Kriterien beeinflussen Finanzierung, Bewertung und Marktchancen von Bauprojekten.

Die Transformation des Bauwesens ist kein technologischer Trend, sondern eine strukturelle Anpassung an regulatorische und ökonomische Zwänge. Materialien werden nicht mehr allein nach Kosten bewertet, sondern nach ihrem Beitrag zur CO₂-Reduktion und ESG-Konformität. Holz und Recycling-Beton entwickeln sich zu industriellen Standards, während spezialisierte Materialien wie Hanfbeton strategische Nischen besetzen. Für Entwickler und Investoren entscheidet die Materialwahl zunehmend über Finanzierungskosten, Genehmigungsfähigkeit und Marktwert eines Projekts. Die Fähigkeit, hybride Materialstrategien umzusetzen, wird damit zum entscheidenden Wettbewerbsvorteil im europäischen Bau- und Immobilienmarkt.

Aktuelle Immobilien News Deutschland und weltweit: Bleiben Sie informiert über Immobilienmarkt, Bautechnologie, Architektur & Design sowie Garten-Trends und Tipps auf Goldmetr.DE. Lesen Sie auch: Photovoltaik 2026: Anlagenkosten, Speicher und Stromertrag pro kWp im Überblick