Data Center & Life Science: Warum diese Immobilien 2026 Europas Investmentmarkt dominieren

Inhaltsverzeichnis

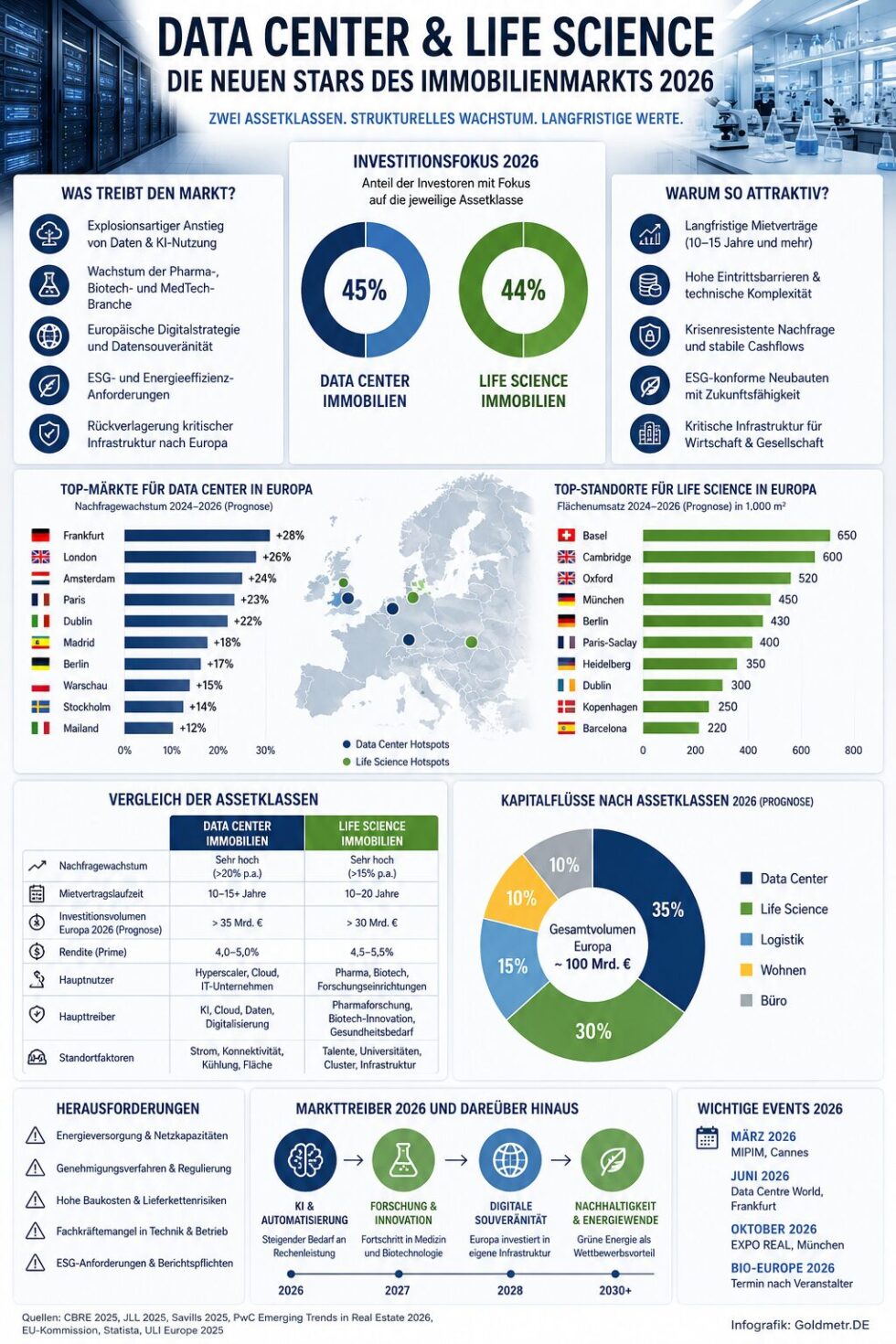

Data Center und Life-Science-Immobilien gehören 2026 zu den am stärksten nachgefragten Assetklassen im europäischen Immobilienmarkt. Laut aktuellen Marktumfragen stehen Rechenzentren bei 45 Prozent der institutionellen Investoren im Fokus, während Life-Science-Objekte mit 44 Prozent nahezu gleichauf liegen – ein deutlicher Strukturwandel gegenüber klassischen Büroimmobilien, deren Attraktivität durch Zinsdruck, ESG-Anforderungen und sinkende Flächennachfrage belastet wird. Besonders Deutschland, Großbritannien, Frankreich, die Niederlande und die nordischen Märkte profitieren von der neuen Kapitalrotation in technologie- und forschungsnahe Immobiliensegmente, berichtet Goldmetr.DE.

Der Kapitalmarkt reagiert damit auf mehrere parallele Entwicklungen: den massiven Ausbau künstlicher Intelligenz, steigende Cloud-Kapazitäten, den Ausbau europäischer Dateninfrastruktur sowie die Rückverlagerung pharmazeutischer Forschung und Biotechnologie nach Europa. Während klassische Core-Büros in vielen Städten unter Bewertungsdruck stehen, erzielen moderne Rechenzentren und Life-Science-Campus weiterhin hohe Vorvermietungsquoten und stabile Cashflows.

Gleichzeitig verändern strengere EU-Regulierungen zu Energieeffizienz, Stromversorgung und Datensouveränität die Standortlogik institutioneller Investitionen fundamental. Besonders auffällig ist dabei die zunehmende Verzahnung von Infrastruktur-, Energie- und Immobilienmärkten.

Data Center Immobilien 2026: Warum Rechenzentren zum strategischen Asset werden

Der europäische Markt für Rechenzentren entwickelt sich zunehmend zu einem Infrastruktursegment mit immobilienähnlichen Cashflows. Auslöser ist vor allem die explosionsartige Nachfrage nach Rechenleistung durch generative KI, Cloud-Dienste, Streaming, Industrieautomatisierung und Edge-Computing. Nach Angaben von CBRE überschritt die Nachfrage in den wichtigsten europäischen FLAP-D-Märkten – Frankfurt, London, Amsterdam, Paris und Dublin – bereits 2025 historische Rekordwerte. Besonders Frankfurt gilt durch DE-CIX weiterhin als einer der wichtigsten Internetknoten weltweit.

Institutionelle Anleger betrachten Rechenzentren inzwischen nicht mehr als Spezialimmobilie, sondern als kritische Infrastruktur. Große Fonds und Versicherungen investieren verstärkt direkt oder über Joint Ventures in Betreiberplattformen. Blackstone, KKR, Digital Realty, Equinix und Brookfield haben ihre Aktivitäten in Europa deutlich ausgeweitet. Die Renditekompression blieb trotz Zinsanstieg vergleichsweise stabil, weil langfristige Mietverträge und hohe Eintrittsbarrieren den Markt absichern.

Gleichzeitig verschärft sich der Wettbewerb um geeignete Standorte. Stromanschlüsse, Netzkapazitäten, Glasfaseranbindung und politische Genehmigungen sind inzwischen wichtiger als klassische Grundstückspreise. Besonders Deutschland erlebt dadurch eine Verschiebung hin zu sekundären Standorten außerhalb der Kernmetropolen.

KI-Revolution verändert die Nachfrage nach Rechenzentren

Der Boom generativer KI erhöht den Bedarf an Hochleistungsrechenzentren massiv. GPU-intensive Anwendungen benötigen deutlich höhere Energiedichten als klassische Cloud-Systeme. Laut JLL steigt dadurch die Nachfrage nach sogenannten AI-ready Data Centers mit spezialisierter Kühltechnik und Hochspannungsanschlüssen.

Microsoft, Google, Amazon Web Services und Meta investieren europaweit Milliarden in neue Kapazitäten. Gleichzeitig entstehen neue Anforderungen an Wasserkühlung, Notstromsysteme und ESG-konforme Energieversorgung. Besonders Betreiber mit Zugang zu erneuerbarer Energie sichern sich Wettbewerbsvorteile.

Frankfurt bleibt Europas wichtigster Data-Center-Standort

Frankfurt profitiert weiterhin von seiner Rolle als zentraler Internetknoten Europas. Laut Savills entfällt ein erheblicher Teil der deutschen Rechenzentrumsinvestitionen auf das Rhein-Main-Gebiet. Allerdings stößt die Region zunehmend an Grenzen bei Strom und Flächenverfügbarkeit.

Deshalb gewinnen Regionen wie Berlin-Brandenburg, Nordrhein-Westfalen, Leipzig und die nordischen Länder an Bedeutung. Schweden und Finnland profitieren zusätzlich von günstigeren Stromkosten und kühlerem Klima, was Betriebskosten senkt.

| Markt | Hauptvorteil | Zentrale Herausforderung |

|---|---|---|

| Frankfurt | DE-CIX, Konnektivität | Stromengpässe |

| Amsterdam | Internationale Cloud-Hubs | Regulatorische Begrenzungen |

| Dublin | Hyperscaler-Nähe | Energieversorgung |

| Paris | Staatliche Digitalstrategie | Flächenknappheit |

| Nordics | Günstige Energie, Kühlung | Entfernung zu Kernmärkten |

Life Science Immobilien: Europas Forschungscampus werden zum Kapitalmagneten

Parallel zum Boom der Rechenzentren erleben Life-Science-Immobilien eine außergewöhnliche Wachstumsphase. Dabei handelt es sich nicht nur um klassische Laborgebäude, sondern um hochspezialisierte Forschungs-, Entwicklungs- und Produktionsstandorte für Pharma, Biotechnologie und Medizintechnik.

Besonders nach der Pandemie beschleunigten europäische Staaten und Unternehmen ihre Investitionen in Forschungskapazitäten erheblich.

Life-Science-Immobilien unterscheiden sich fundamental von klassischen Büroflächen. Laborinfrastruktur, Lüftungssysteme, Reinräume, Sicherheitsstandards und technische Versorgung erzeugen hohe Baukosten, gleichzeitig aber auch langfristige Nutzerbindung. Viele Gebäude sind „mission critical“ und werden über lange Zeiträume genutzt.

Cambridge, Oxford, Boston und Basel gelten international als etablierte Cluster. In Deutschland gewinnen insbesondere München, Berlin, Heidelberg und das Rheinland an Bedeutung. Der Wettbewerb konzentriert sich zunehmend auf urbane Wissenschaftsökosysteme mit Universitäten, Kliniken, Forschungseinrichtungen und Venture-Capital-Strukturen.

Deutschland baut seine Life-Science-Cluster aus

Berlin entwickelt sich zunehmend zum führenden deutschen Life-Science-Standort. Projekte rund um den Campus Berlin-Buch, Adlershof oder Charité-nahe Entwicklungen ziehen internationales Kapital an. Gleichzeitig entstehen neue Forschungsimmobilien in München, Heidelberg und Nordrhein-Westfalen.

Der Fachkräftemangel erhöht zusätzlich die Bedeutung urbaner Standorte mit hoher Lebensqualität. Entwickler müssen deshalb nicht nur Laborflächen, sondern komplette Innovationsquartiere mit Wohnen, Gastronomie und Mobilitätsanbindung planen.

Basel bleibt Europas stärkstes Pharma-Ökosystem

Die Schweizer Region Basel gehört weiterhin zu den wichtigsten Life-Science-Märkten Europas. Unternehmen wie Roche und Novartis investieren dort kontinuierlich in Forschungscampus und Laborinfrastruktur. Laut mehreren europäischen Marktanalysen zählt Basel zu den stabilsten Life-Science-Immobilienmärkten weltweit.

Internationale Investoren betrachten den Standort als vergleichsweise krisenresistent. Besonders institutionelles Kapital aus Nordamerika und dem Nahen Osten engagiert sich zunehmend in europäischen Forschungsimmobilien.

Wichtige Life-Science-Treiber 2026:

- Ausbau europäischer Pharmaforschung

- Rückverlagerung kritischer Produktion nach Europa

- Wachstum von KI-gestützter Medizin

- Höhere staatliche Forschungsausgaben

- Demografischer Wandel und steigender Gesundheitsbedarf

ESG, Energie und Regulierung verändern beide Assetklassen fundamental

Data Center und Life-Science-Immobilien gelten zwar als Wachstumssegmente, stehen jedoch gleichzeitig unter massivem regulatorischem Druck. Besonders der Energieverbrauch rückt zunehmend in den Mittelpunkt europäischer Politik. Die EU verschärft ihre Vorgaben zu Energieeffizienz, CO₂-Reduktion und nachhaltiger Infrastruktur kontinuierlich.

Rechenzentren geraten dabei besonders in den Fokus. Der hohe Strombedarf führt in mehreren europäischen Ländern bereits zu politischen Diskussionen über Netzkapazitäten und Priorisierung industrieller Verbraucher. Amsterdam hatte zeitweise Genehmigungsbeschränkungen eingeführt, Irland diskutiert strengere Netzvorgaben.

Life-Science-Immobilien stehen ebenfalls unter ESG-Druck, insbesondere wegen hoher technischer Anforderungen und energieintensiver Laborprozesse. Gleichzeitig gelten beide Segmente aus Investorensicht als zukunftsfähiger als klassische Bürogebäude, weil ihre Nutzung langfristig strukturell abgesichert erscheint.

EU-Regulierung erhöht den Investitionsdruck

Mit der EU-Taxonomie und der Corporate Sustainability Reporting Directive (CSRD) steigen die Anforderungen an Transparenz und Energieeffizienz deutlich. Institutionelle Anleger müssen Nachhaltigkeitsrisiken zunehmend offenlegen.

Dadurch werden energetisch ineffiziente Immobilien schneller entwertet. Moderne Rechenzentren mit erneuerbarer Energieversorgung und effizienter Kühlung profitieren dagegen von besseren Finanzierungsmöglichkeiten.

Stromversorgung wird zum entscheidenden Standortfaktor

In vielen europäischen Regionen entscheidet inzwischen nicht mehr die Grundstücksverfügbarkeit, sondern der Zugang zu Strom über neue Projekte. Netzbetreiber warnen vor steigender Auslastung durch KI-Infrastruktur und Elektrifizierung.

Besonders Data-Center-Projekte benötigen teilweise jahrelange Vorlaufzeiten für Netzanschlüsse. Entwickler sichern sich deshalb zunehmend direkte Energiepartnerschaften mit Wind- und Solarparks.

| Regulierung | Auswirkungen auf den Markt |

|---|---|

| EU-Taxonomie | ESG-konforme Investments gewinnen |

| CSRD | Höhere Berichtspflichten |

| Energieeffizienzrichtlinien | Druck auf ältere Gebäude |

| Netzregulierung | Verzögerungen bei Rechenzentren |

| Nationale Klimaziele | Höhere technische Standards |

Warum institutionelle Investoren Kapital aus Büros umschichten

Die Kapitalrotation weg von klassischen Büroimmobilien gehört zu den wichtigsten Marktbewegungen der vergangenen Jahre. Steigende Zinsen, Homeoffice-Trends und sinkende Flächennachfrage belasten besonders ältere Bürobestände.

Data Center und Life-Science-Immobilien bieten dagegen strukturelles Wachstum. Viele Investoren betrachten sie inzwischen als Kombination aus Infrastruktur, Technologie und Immobilieninvestment. Besonders Versicherungen und Pensionsfonds suchen stabile langfristige Erträge mit inflationsgeschützten Cashflows.

Die geringe Marktverfügbarkeit verschärft zusätzlich den Wettbewerb. Hochwertige Rechenzentren und moderne Laborimmobilien gelten zunehmend als knappe Premiumprodukte. Dadurch steigen die Bewertungen trotz höherer Finanzierungskosten vielerorts weiter.

Internationale Fonds erhöhen ihre Allokationen

Große Investmenthäuser bauen ihre Exposure in alternativen Immobiliensegmenten massiv aus. Laut PwC und ULI zählen Data Center und Life Science zu den gefragtesten europäischen Sektoren für 2026.

Besonders nordamerikanisches Kapital dominiert den Markt. Viele europäische Entwickler kooperieren deshalb mit internationalen Infrastruktur- und Private-Equity-Fonds.

Büroimmobilien verlieren ihre Dominanz

Während Premium-Büros in Toplagen stabil bleiben, geraten sekundäre Bürostandorte zunehmend unter Druck. Die Unterschiede innerhalb der Assetklasse wachsen erheblich.

Investoren bevorzugen deshalb spezialisierte Immobilien mit langfristiger Nachfragebasis. Rechenzentren und Forschungscampus erfüllen diese Kriterien deutlich stärker als klassische Multi-Tenant-Büros.

Wichtige Gründe für die Kapitalumschichtung:

- Langfristige Mietverträge

- Technologische Wachstumsdynamik

- Höhere Eintrittsbarrieren

- Stabilere Nutzerstrukturen

- ESG-fähige Neubauprojekte

- Geringere Austauschbarkeit der Flächen

Baukosten, Architektur und technische Anforderungen verändern Projektentwicklungen

Data Center und Life-Science-Projekte zählen zu den technisch anspruchsvollsten Immobilienentwicklungen Europas. Die Anforderungen gehen weit über klassische Gewerbeimmobilien hinaus. Architektur, Gebäudetechnik, Energieversorgung und Sicherheitsinfrastruktur müssen bereits in frühen Planungsphasen integriert werden.

Bei Rechenzentren stehen Kühlung, Stromredundanz und Brandschutz im Mittelpunkt. Gleichzeitig erfordern moderne KI-Rechenzentren deutlich höhere Leistungsdichten als frühere Generationen. Entwickler müssen deshalb flexiblere technische Konzepte integrieren.

Life-Science-Gebäude benötigen wiederum hochspezialisierte Laborinfrastruktur, Reinraumtechnik und modulare Flächensysteme. Besonders gefragt sind flexible Forschungsgebäude, die sich schnell an neue Nutzungen anpassen lassen.

Modulare Bauweisen gewinnen an Bedeutung

Um Bauzeiten zu verkürzen, setzen viele Entwickler auf modulare Komponenten. Vorgefertigte Technikmodule reduzieren Risiken und beschleunigen Genehmigungen.

Besonders Data Center profitieren von standardisierten Bauprozessen. Hyperscaler verlangen zunehmend skalierbare Systeme mit schneller Erweiterbarkeit.

Architektur wird zum Wettbewerbsfaktor

Life-Science-Campus entwickeln sich zunehmend zu urbanen Innovationsquartieren. Aufenthaltsqualität, Mobilität und ESG-Konzepte beeinflussen die Attraktivität für Fachkräfte erheblich.

Dadurch verändert sich auch die Rolle der Architektur. Gebäude müssen nicht nur funktional, sondern gleichzeitig repräsentativ und nachhaltig sein.

| Gebäudetyp | Zentrale technische Anforderung |

|---|---|

| Data Center | Stromredundanz |

| KI-Rechenzentrum | Hochleistungs-Kühlung |

| Laborgebäude | Reinraumtechnik |

| Pharma-Campus | Sicherheitsinfrastruktur |

| Forschungsquartier | Flexible Flächensysteme |

Termine im Überblick: Wichtige Branchenentwicklungen und Markttrends 2026

2026 wird für den europäischen Markt entscheidend, weil mehrere regulatorische, technologische und infrastrukturelle Entwicklungen gleichzeitig wirksam werden. Investoren beobachten besonders Energiepolitik, KI-Ausbau und EU-Regulierung.

Mehrere Branchenveranstaltungen und Marktberichte gelten als zentrale Orientierungspunkte für Entwickler, Fonds und institutionelle Investoren. Besonders relevant bleiben internationale Immobilien- und Infrastrukturmessen.

Wichtige Markttermine 2026

- MIPIM Cannes – März 2026

- Data Centre World Frankfurt – Juni 2026

- EXPO REAL München – Oktober 2026

- BIO-Europe 2026 – Terminabhängig nach Veranstalter

- Veröffentlichung neuer EU-Nachhaltigkeitsrichtlinien – laufend 2026

Welche Entwicklungen Investoren genau beobachten

Besondere Aufmerksamkeit gilt der Finanzierungslage, Stromversorgung und regulatorischen Eingriffen. Gleichzeitig wächst der Druck, ESG-konforme Neubauten schneller umzusetzen.

Viele Marktteilnehmer erwarten zudem weitere Konsolidierungen unter Rechenzentrumsbetreibern und Life-Science-Entwicklern. Große Plattformmodelle gewinnen zunehmend an Bedeutung.

Zentrale Beobachtungspunkte 2026:

- Entwicklung der Strompreise

- Ausbau erneuerbarer Energien

- KI-Infrastrukturinvestitionen

- Europäische Pharmaförderung

- Finanzierungskosten institutioneller Projekte

- ESG-Regulierung und Taxonomie-Anforderungen

Hyperscaler dominieren den europäischen Rechenzentrumsmarkt

Der europäische Markt für Rechenzentren wird 2026 zunehmend von wenigen globalen Hyperscalern geprägt. Unternehmen wie Amazon Web Services, Microsoft Azure, Google Cloud und Meta kontrollieren einen erheblichen Teil der neuen Nachfrage nach Kapazitäten. Diese Konzerne sichern sich langfristige Flächenreserven, Stromkontingente und Grundstücke teilweise Jahre im Voraus.

Dadurch verändern sich Preisstrukturen und Entwicklungszyklen im europäischen Immobilienmarkt fundamental. Entwickler agieren immer häufiger nicht mehr spekulativ, sondern bauen direkt für konkrete Betreiber mit langfristigen Verträgen. Besonders in Deutschland steigt dadurch der Druck auf verfügbare Netzanschlüsse.

Gleichzeitig wächst die Bedeutung sogenannter „Powered Land“-Strategien, bei denen bereits erschlossene Grundstücke mit garantierter Energieversorgung zu einem eigenständigen Investmentprodukt werden.

Hyperscaler verändern die Mietvertragsstruktur

Die Vertragslaufzeiten in modernen Rechenzentren liegen häufig deutlich über klassischen Gewerbemietverträgen. Teilweise werden Bindungen über zehn bis fünfzehn Jahre vereinbart. Dadurch entstehen stabile Cashflows, die Infrastrukturinvestoren besonders attraktiv finden.

Entwickler sichern sich Strom vor Grundstücken

In vielen Märkten wird Stromkapazität inzwischen wichtiger als der eigentliche Standort. Netzanschlüsse entwickeln sich zu einer strategischen Ressource. Besonders in Frankfurt und Dublin verschärft sich diese Entwicklung massiv.

Wichtige Veränderungen durch Hyperscaler:

- Langfristige Mietbindungen

- Höhere Vorvermietungsquoten

- Fokus auf Energieinfrastruktur

- Stärkere Standardisierung von Gebäuden

- Größere Ticketgrößen institutioneller Investments

Europas Pharmaindustrie investiert Milliarden in neue Forschungsstandorte

Die europäische Pharma- und Biotechnologiebranche baut ihre Forschungs- und Produktionskapazitäten deutlich aus. Auslöser sind Lieferkettenprobleme der vergangenen Jahre, steigende geopolitische Risiken und der Wunsch nach stärkerer technologischer Unabhängigkeit. Besonders Deutschland, die Schweiz, Frankreich und Großbritannien profitieren von neuen Investitionen in Life-Science-Campus und Forschungsquartiere.

Gleichzeitig steigt die Nachfrage nach spezialisierten Laborflächen schneller als das Angebot. Entwickler reagieren darauf mit gemischt genutzten Wissenschaftsquartieren, die Forschung, Wohnen, Gastronomie und Mobilität kombinieren. Internationale Investoren betrachten diese Cluster zunehmend als langfristige Infrastrukturstandorte statt als klassische Gewerbeimmobilien.

Die Nähe zu Universitäten, Kliniken und Venture-Capital-Netzwerken wird dabei zum zentralen Wettbewerbsfaktor.

Forschungscampus werden zu urbanen Innovationsquartieren

Moderne Life-Science-Projekte bestehen längst nicht mehr nur aus Laborflächen. Entwickler planen zunehmend komplette Ökosysteme für Forschung und Start-ups. Besonders urbane Standorte gewinnen dadurch massiv an Bedeutung.

Biotech-Finanzierungen stabilisieren die Nachfrage

Trotz schwankender Kapitalmärkte bleibt der europäische Biotech-Sektor aktiv. Viele Forschungseinrichtungen benötigen langfristige Flächen unabhängig von kurzfristigen Konjunkturzyklen. Das stabilisiert die Mietmärkte erheblich.

| Standort | Schwerpunkt |

|---|---|

| Basel | Pharma und Forschung |

| Cambridge | Biotechnologie |

| Berlin | MedTech und KI |

| München | Biopharma |

| Oxford | Universitätsforschung |

Warum Energiepreise die Immobilienbewertung verändern

Energie entwickelt sich 2026 zu einem der wichtigsten Bewertungsfaktoren für Spezialimmobilien. Besonders Rechenzentren reagieren extrem sensibel auf Strompreise, Netzstabilität und Versorgungssicherheit. Betreiber kalkulieren ihre Investitionen zunehmend auf Basis langfristiger Energieverträge.

Dadurch entstehen neue Partnerschaften zwischen Immobilienentwicklern und Energieunternehmen. Regionen mit stabiler erneuerbarer Energieversorgung gewinnen erheblich an Attraktivität. Besonders die nordischen Länder profitieren von günstigen Stromkosten und politischer Planungssicherheit. Gleichzeitig geraten ältere Rechenzentren mit ineffizienter Infrastruktur unter wirtschaftlichen Druck.

Power Purchase Agreements gewinnen an Bedeutung

Viele Betreiber sichern sich Energie inzwischen direkt über langfristige Stromabnahmeverträge. Dadurch sinkt die Abhängigkeit von kurzfristigen Marktpreisen. Gleichzeitig verbessern sich ESG-Kennzahlen institutioneller Portfolios.

Energieeffizienz beeinflusst Finanzierungen

Banken und institutionelle Kreditgeber bewerten Energieeffizienz zunehmend als Finanzierungsrisiko. Projekte mit schlechter Energiebilanz erhalten oft schlechtere Kreditkonditionen oder verlieren Investoreninteresse.

Wichtige Energiefaktoren 2026:

- Netzstabilität

- Zugang zu erneuerbaren Energien

- Kühlungskosten

- ESG-Konformität

- Strompreisabsicherung

- Energieeffizienz der Infrastruktur

Edge Computing verändert die Standortstrategie Europas

Neben großen Hyperscale-Rechenzentren wächst der Markt für sogenannte Edge-Rechenzentren stark. Diese kleineren Anlagen liegen näher an Endnutzern und reduzieren Latenzzeiten für KI-Anwendungen, autonomes Fahren und Industrieprozesse. Besonders Smart-City-Projekte und Industrie-4.0-Anwendungen treiben die Nachfrage.

Dadurch entstehen neue Märkte außerhalb klassischer Metropolen. Entwickler prüfen zunehmend Standorte in mittelgroßen Städten mit guter Glasfaseranbindung. Besonders Deutschland, Polen und Skandinavien profitieren von dieser Dezentralisierung. Gleichzeitig steigt die Nachfrage nach hybriden Infrastrukturmodellen zwischen zentralen und regionalen Rechenzentren.

Industrie 4.0 erhöht den Bedarf an lokalen Datenzentren

Produktionsunternehmen benötigen immer schnellere Datenverarbeitung direkt vor Ort. Edge-Infrastruktur wird dadurch zu einem Bestandteil industrieller Immobilienstrategien.

5G beschleunigt den Ausbau regionaler Infrastruktur

Der Ausbau von 5G-Netzen erhöht die Anforderungen an lokale Datenverarbeitung. Betreiber investieren deshalb verstärkt in kleinere regionale Rechenzentren.

| Technologie | Auswirkung auf Immobilien |

|---|---|

| KI | Höhere Rechenleistung |

| 5G | Regionale Datenzentren |

| Industrie 4.0 | Lokale Infrastruktur |

| Autonomes Fahren | Niedrige Latenzzeiten |

| Streaming | Höhere Datenvolumen |

Baukosten bleiben ein kritischer Risikofaktor

Trotz hoher Nachfrage bleiben Baukosten eines der größten Risiken für neue Spezialimmobilienprojekte. Besonders technische Komponenten, Energieinfrastruktur und Sicherheitsanforderungen verteuern Data-Center- und Life-Science-Projekte erheblich. Gleichzeitig verlängern sich Genehmigungsverfahren in vielen europäischen Märkten.

Entwickler kalkulieren deshalb deutlich konservativer als noch vor wenigen Jahren. Besonders Lieferzeiten für Transformatoren, Kühlsysteme und Spezialtechnik gelten als kritische Engpässe. Viele Projekte sichern sich technische Komponenten inzwischen frühzeitig über langfristige Lieferverträge. Dadurch steigen jedoch auch die Kapitalbindungskosten.

Technische Infrastruktur verteuert Projekte massiv

Moderne Rechenzentren benötigen redundante Stromversorgung, Brandschutzsysteme und Hochleistungskühlung. Diese Infrastruktur verursacht einen erheblichen Teil der Gesamtkosten.

Life-Science-Gebäude benötigen hochspezialisierte Technik

Laborimmobilien sind technisch deutlich komplexer als klassische Bürogebäude. Reinräume, Sicherheitssysteme und Lüftungstechnik erhöhen Bau- und Betriebskosten erheblich.

Kostentreiber im Überblick:

- Hochspannungstechnik

- Kühlungssysteme

- Reinraumtechnik

- Sicherheitsanforderungen

- ESG-Zertifizierungen

- Lange Genehmigungsverfahren

Warum Secondary Markets 2026 deutlich attraktiver werden

Der extreme Wettbewerb um Standorte in Kernmärkten führt zu einer Aufwertung sekundärer Regionen. Städte außerhalb der klassischen Top-5-Märkte gewinnen zunehmend institutionelles Interesse. Besonders Regionen mit günstiger Energieversorgung und guter Verkehrsanbindung profitieren davon. In Deutschland rücken etwa Leipzig, Nürnberg oder das Ruhrgebiet stärker in den Fokus.

Gleichzeitig beobachten Investoren neue Wachstumsmärkte in Spanien, Polen und Skandinavien. Die Renditen liegen dort häufig höher als in etablierten Core-Märkten. Dadurch entstehen neue Chancen für Entwickler mit lokalem Netzwerk und technischer Expertise.

Deutschland erlebt regionale Marktverschiebungen

Frankfurt bleibt zwar dominant, doch alternative Regionen gewinnen sichtbar an Bedeutung. Besonders verfügbare Netzkapazitäten werden zum Standortvorteil.

Osteuropa wird für Life Science interessanter

Polen und Tschechien investieren zunehmend in Forschung und Produktionsinfrastruktur. Internationale Entwickler beobachten diese Märkte deshalb deutlich intensiver.

| Region | Wachstumstreiber |

|---|---|

| Ruhrgebiet | Energie und Industrie |

| Leipzig | Flächenverfügbarkeit |

| Nordics | Günstiger Strom |

| Polen | Produktionsverlagerung |

| Spanien | Digitale Infrastruktur |

Welche Rolle KI für die Immobilienentwicklung spielt

Künstliche Intelligenz beeinflusst nicht nur die Nachfrage nach Rechenzentren, sondern verändert auch Planung, Bau und Betrieb von Immobilien. Entwickler setzen zunehmend auf KI-gestützte Analysemodelle für Energieverbrauch, Flächennutzung und Wartung. Besonders große Infrastrukturprojekte profitieren von datenbasierter Planung.

Gleichzeitig erhöht KI selbst die Nachfrage nach Rechenleistung massiv. Dadurch entsteht ein sich selbst verstärkender Wachstumszyklus zwischen Technologie- und Immobilienmarkt. Viele institutionelle Investoren betrachten diesen Zusammenhang inzwischen als langfristigen Megatrend. Besonders AI-ready-Infrastruktur entwickelt sich zu einem neuen Premiumsegment.

KI optimiert den Betrieb von Gebäuden

Intelligente Gebäudesysteme reduzieren Energieverbrauch und Wartungskosten. Besonders energieintensive Immobilien profitieren von automatisierten Steuerungen.

AI-ready Buildings werden zum Premiumprodukt

Gebäude mit hoher technischer Flexibilität erzielen zunehmend höhere Bewertungen. Investoren achten verstärkt auf zukünftige Erweiterbarkeit.

Wichtige KI-Auswirkungen auf Immobilien:

- Höhere Datenmengen

- Steigender Strombedarf

- Automatisierung von Gebäuden

- Effizientere Wartung

- Neue Anforderungen an Infrastruktur

Warum 2026 ein Wendepunkt für europäische Spezialimmobilien wird

Der europäische Immobilienmarkt erlebt 2026 eine tiefgreifende Neugewichtung zwischen klassischen Gewerbeformen und technologieorientierten Spezialsegmenten. Data Center und Life Science profitieren dabei von langfristigen strukturellen Entwicklungen statt kurzfristiger Marktzyklen. Digitalisierung, KI, Gesundheitswirtschaft und geopolitische Lieferkettenstrategien erzeugen eine dauerhaft hohe Nachfrage nach spezialisierter Infrastruktur. Gleichzeitig steigen jedoch regulatorische und technische Anforderungen erheblich. Investoren müssen deutlich stärker zwischen nachhaltigen Zukunftsstandorten und potenziellen Stranded Assets unterscheiden.

Besonders Energieversorgung, ESG-Konformität und technische Skalierbarkeit entscheiden zunehmend über Marktwerte. Damit verschiebt sich die Immobilienwirtschaft schrittweise von einem flächenorientierten zu einem infrastrukturbasierten Marktmodell.

Infrastruktur ersetzt klassische Immobilienlogik

Der Markt bewertet zunehmend nicht mehr nur Lage und Mietfläche, sondern Energie, Datenanbindung und technologische Relevanz. Das verändert Bewertungsmodelle fundamental.

Spezialimmobilien werden zum strategischen Kapitalmarktsegment

Viele institutionelle Anleger behandeln Rechenzentren und Forschungscampus inzwischen ähnlich wie Infrastrukturinvestments. Dadurch entstehen neue Marktstandards für Finanzierung und Bewertung.

Zentrale Markttrends 2026:

- Verschmelzung von Infrastruktur und Immobilien

- Dominanz technologiegetriebener Nachfrage

- Höhere regulatorische Anforderungen

- Steigende Bedeutung von Energieversorgung

- Langfristige Kapitalbindung institutioneller Anleger

FAQ: Data Center und Life Science Immobilien 2026

Warum investieren Anleger verstärkt in Data-Center-Immobilien?

Weil Rechenzentren als kritische Infrastruktur gelten und durch KI, Cloud-Dienste und Digitalisierung langfristig steigende Nachfrage verzeichnen. Gleichzeitig bieten sie oft langfristige Mietverträge und hohe Eintrittsbarrieren.

Warum gelten Life-Science-Immobilien als besonders stabil?

Labor- und Forschungsgebäude sind technisch hochspezialisiert und eng mit Forschung, Pharma und Medizintechnik verbunden. Nutzer wechseln Standorte deutlich seltener als klassische Büro-Mieter.

Welche europäischen Städte profitieren am stärksten?

Frankfurt, London, Amsterdam, Dublin und Paris dominieren den Rechenzentrumsmarkt. Im Life-Science-Sektor gelten Basel, Cambridge, Oxford, Berlin und München als besonders relevant.

Welche Risiken bestehen 2026?

Die größten Risiken liegen in Energieversorgung, Netzkapazitäten, regulatorischen Eingriffen und steigenden Baukosten. Besonders Data Center stehen unter wachsendem ESG- und Stromdruck.

Warum verlieren klassische Büroimmobilien Marktanteile?

Hybridarbeit, höhere Finanzierungskosten und sinkende Flächennachfrage belasten viele Bürosegmente. Kapital wandert deshalb verstärkt in spezialisierte Immobilien mit strukturellem Wachstum.

Welche Rolle spielt ESG bei neuen Projekten?

ESG entscheidet zunehmend über Finanzierung, Genehmigungen und Investoreninteresse. Energieeffiziente und taxonomiekonforme Projekte erhalten deutlich bessere Marktchancen.

Data Center und Life-Science-Immobilien markieren 2026 keinen kurzfristigen Trend, sondern eine strukturelle Neuordnung europäischer Kapitalströme. Die Kombination aus Digitalisierung, KI-Infrastruktur, medizinischer Forschung und regulatorischer Transformation verändert die Logik institutioneller Immobilieninvestitionen tiefgreifend. Entscheidend ist dabei nicht nur die Nachfrage nach Flächen, sondern die strategische Bedeutung dieser Gebäude für Wirtschaft, Energieversorgung und technologische Souveränität Europas. Gleichzeitig steigen die Anforderungen an Entwickler erheblich: Ohne gesicherte Energieversorgung, ESG-Konformität und technische Spezialisierung verlieren Projekte zunehmend ihre Finanzierbarkeit. Für Investoren entsteht dadurch ein Markt mit hohen Eintrittsbarrieren, aber auch langfristig stabileren Ertragsprofilen als in vielen traditionellen Gewerbesegmenten. Besonders Europa entwickelt sich dabei zu einem Wettbewerb zwischen Infrastrukturkapital, Energiepolitik und urbanen Innovationsökosystemen.

Aktuelle Immobilien News Deutschland und weltweit: Bleiben Sie informiert über Immobilienmarkt, Bautechnologie, Architektur & Design sowie Garten-Trends und Tipps auf Goldmetr.DE. Lesen Sie auch: Pflegeimmobilien & Seniorenwohnen 2026: Warum institutionelle Investoren den Markt neu bewerten